Наш системный портфель стратегий и практическая торговля

В данном обзоре более подробно остановимся на структуре и характеристиках нашего портфеля стратегий, который мы используем в реальной торговле. Также расскажем о том программном обеспечении, которое используется для разработки и тестирования стратегий.

Системный портфель был запущен в реальную торговлю с начала 2017 года. До этого весь 2016 год портфель торговался в виртуальном режиме.

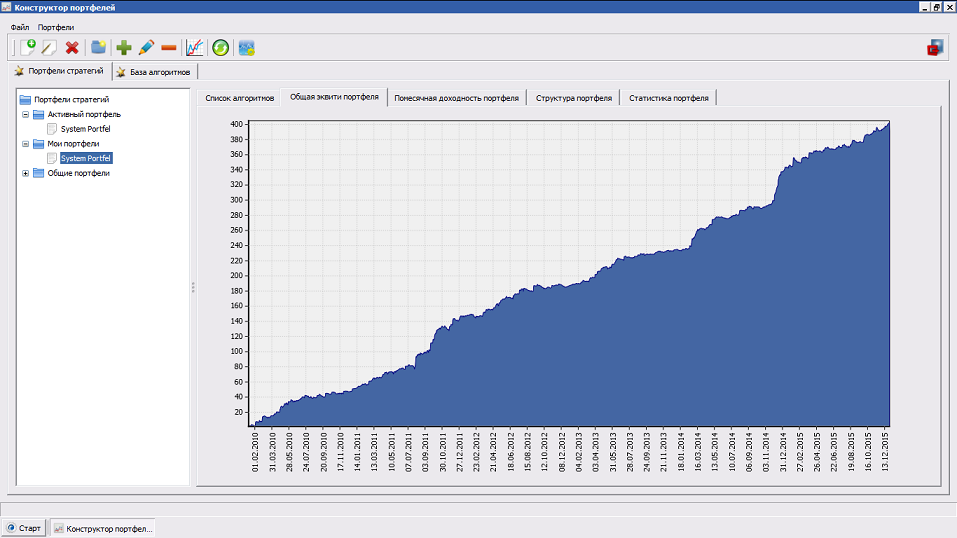

Его эквити, построенная по результатам тестирования на момент запуска в виртуальную торговлю выглядела следующим образом:

Портфель состоит из 37 алгоритмов, торгующих основными фьючерсами: RI, Si, Sbrf, Sbpr, Mxi, Rosn, Lkoh, Vtbr, Gazr. Также есть некоторое количество алгоритмов на акциях электроэнергетики: Русгидро, Фск и Россети.

При максимальной просадке около -10%, среднегодовая доходность за период с начала 2010 по конец 2015 составляет около +65%.

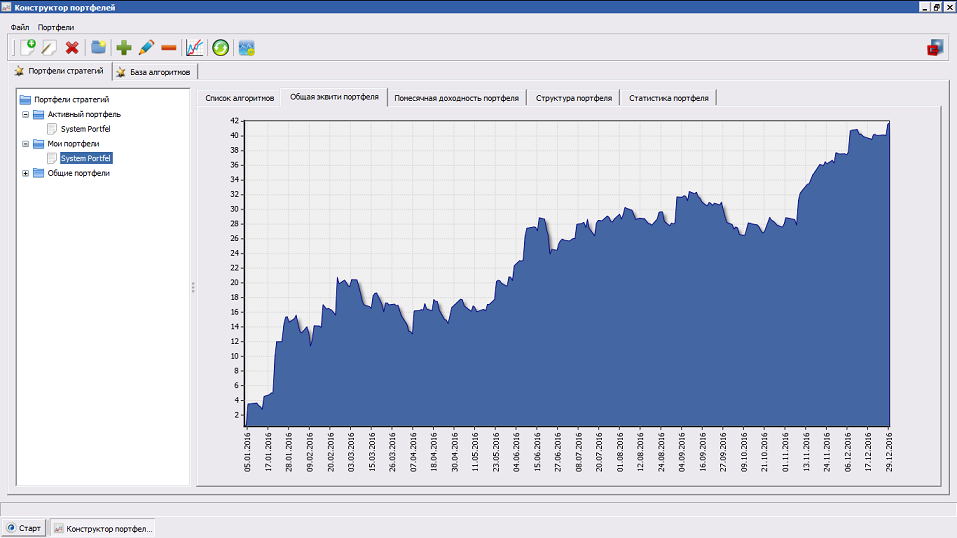

Динамику доходности за 2016 год можно увидеть ниже:

По итогам 2016 года, при максимальной просадке -8%, была получена доходность около +40%, поэтому было решено запустить данный портфель алгоритмов в режиме реальной торговли с начала 2017 года.

Результаты своей торговли, мы отображаем на отдельной странице по следующей ссылке Портфель стратегий